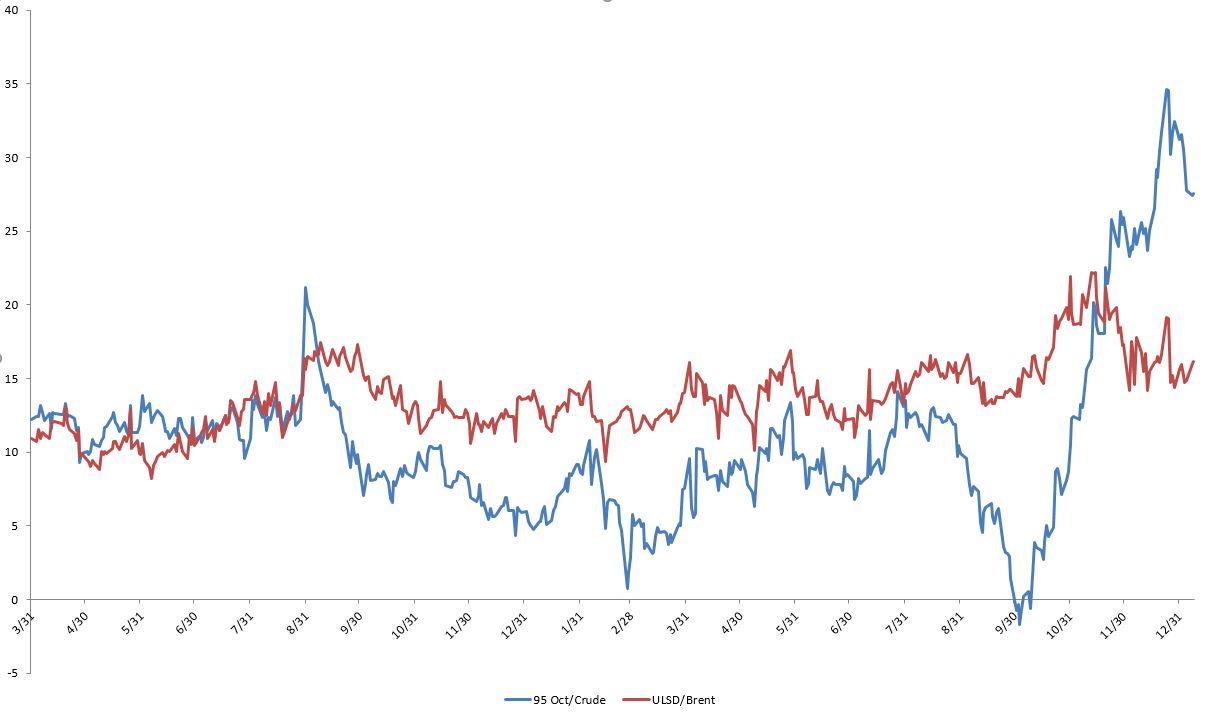

A benzin árrése tavaly októberre összeesett és a nyugat-európai piacon ideiglenesen nullára esett a benzin és a nyersolaj közti árkülönbség. A dízel/nyersolaj árrés ezzel szemben csúcsra került a magasabb olajárak ellenére. Ez a viszony januára 180 fokos fordulatot vett, a benzin soha nem látott csúcsra jutott, a dízel viszont 15-20 dolláros ársávba esett vissza.

Az ARA (Amszterdam, Rotterdam, Antwerpen) 95 oktános benzin/Brent nyersolaj és ultra alacsony kéntartalmú dízel üzemanyag és a Brent nyersolaj árkülönbezete (USD/hordó).

Forrás: Bloomberg

Az októberi események érthetőek voltak, mivel a hirtelen magasra emelkedő olajárat a finomítók egyre kevésbé tudták továbbhárítani a vevők felé. Az USA benzinkészletei ugyanis csúcson voltak. A dízel esetében viszont ezt sikerült, mivel itt a készletek meg rendkívül alacsony szinten stagnáltak. Mivel rövidtávon a dízel/benzin arányt érdemben nem tudják változtatni a finomítói szektor, legfeljebb a kőolaj inputon keresztül, ezért a kiegyenlítődés inkább a fogyasztói oldalon van rövidtávon.

Az USA benzin készletei (millió hordó) és az 5-éves sáv

Forrás: EIA

Az USA disztillátum készletei (millió hordó) és az 5-éves sáv

Forrás: EIA

A kép január elején drasztikusan megváltozott. A benzin árrése soha nem látott 35 dolláros szintre jutott, míg a dízelé gyengült a 15-20 dolláros sávba. A változásnak részben a növekvő dízel és desztillátum készletek állnak, de a valódi ok véleményem szerint a spekulatív pozicíók változása volt. November-decemberben ugyanis felerősödtek a globális növekedéssel kapcsolatos félelmek, ezért az ICE gázolaj nettó long pozicíiónak száma 2 millió hordóra esett az októberi 112 millió hordóval szemben. Ezek a spekulánsok részben a benzin irányába nyitottak, ami hozzájárult a benzin árak szinten maradásához és a benzin/nyersolaj árrés szélesedéséhez. A benzin nettó kontraktusok száma 72 ezerről közel 80 ezerre nőtt a CFTC-n december eleje és január eleje között.

Hosszútávon mi mindenképpen a dízel/benzin olló fennmaradására, sőt további szétnyilására számítunk. A benzin iránti globális kereslet nem nő olyan dinamikusan, mint a dízel iránti, amit inkább a gazdasági növekedés és az infrastruktúrális beruházások hajtanak, míg az előbbit egyértelműen a személygépkocsi használat hajtja. A benzin keresletének egyetlen jelentős tartaléka van, az pedig az indiai és kínai fogyasztó, azonban az koránt sem egyértelmű, hogy ezek az országok a nyugati világhoz hasonló individuális szállítás felé nyitnak. Már csak azért sem, mert ennek a drasztikus költségét és a tovább növekvő szénhidrogén importot nem biztos, hogy gazdaságilag fenn tudják tartani ezek az államok. Rövidtávon a dízel keresletet tovább hajthatja az IMO2020 reguláció, ami a magas kéntartalmú fűtőolaj egy részét dízel irányba fordíthatja. Ez további dízel árrés bővülést hozhat magával.