A Mol európai léptékben

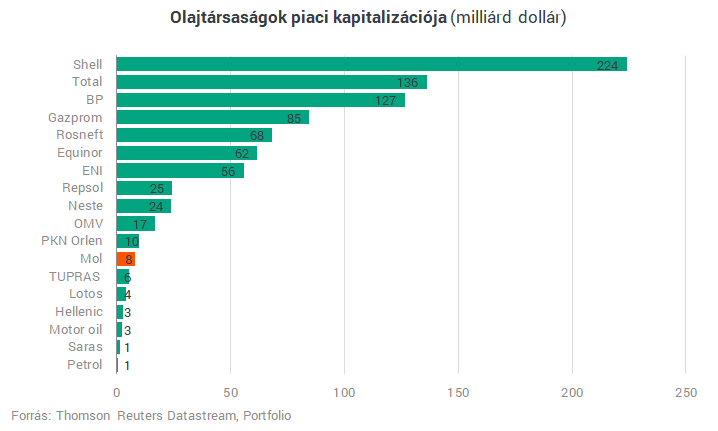

Annak érdekében, hogy a Molt el tudjuk helyezni európai viszonylatban, érdemes először azt megvizsgálni, hogy mekkora a vállalatok piaci kapitalizációja, azaz összegben mennyire értékelik a befektetők az olajtársaságokat. A Mol európai viszonylatban a kisebb olajtársaságok közé sorolható, azonban már épp a középső harmadban helyezkedik el. Nem véletlenül szokták az osztrák OMV-hez és a lengyel PKN Orlenhez hasonlítani a hazai olajtársaságot, ugyanis méretben és regionálisan is hasonló kaliberűek.

A profitok forrása

Amennyiben picit mélyebbre szeretnénk ásni a vállalatok és különösképpen a Mol fair értékét tekintve, érdemes leszűkíteni az elemzést a Mol, OMV, PKN Orlen trióra.

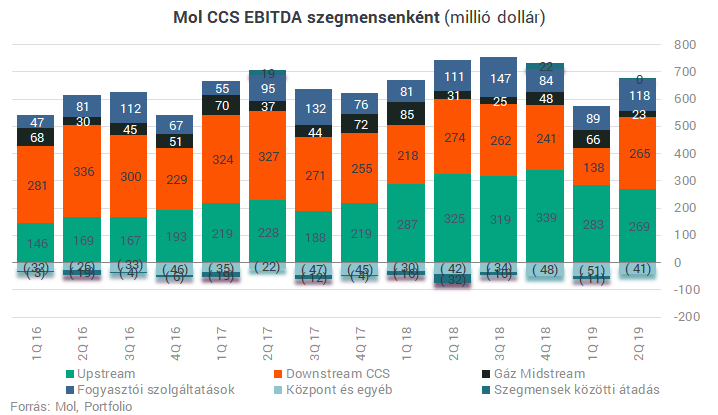

A Mol eredményének nagy része három üzletágból tevődik össze: a kutatás-termelésből (Upstream), a finomítás és petrolkémiából (Downstream), illetve a kiskereskedelemből, vagy másnéven fogyasztói szolgáltatásokból. Az eredmények szempontjából a két húzóágazat egyértelműen az Upstream és Downstream.

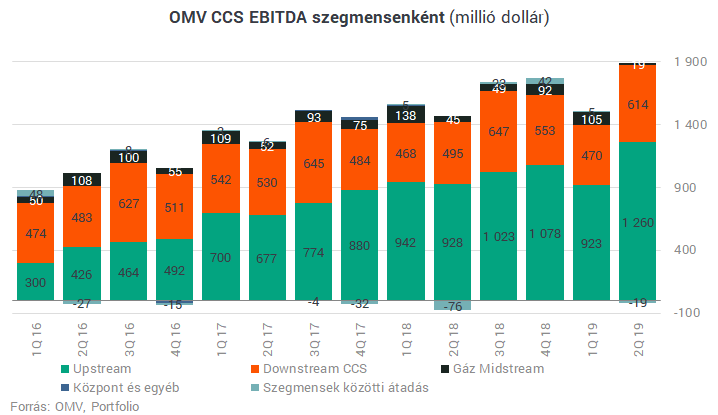

Az OMV esetén már kevésbé kiegyenlített képet láthatunk. Az eredmény nagyrészét az Upstream divízió szállítja. Az OMV nem választotta le a fogyasztói szolgáltatások szegmensét a finomítás és petrolkémia üzletágáról, így a Downstream a töltőállomások eredményeit is tartalmazza. Azonban még így is elsöprő az Upstream jelentősége az osztrák olajtársaságban.

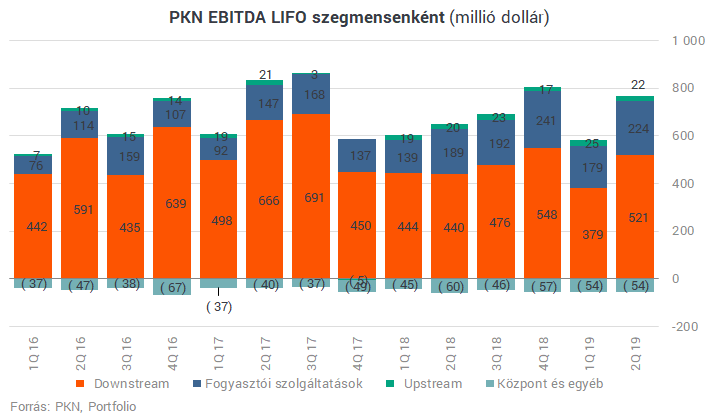

A PKN esetén pont a fordítottja figyelhető meg, mint ami az OMV-nél látható. Teljesen Downstream túlsúlyos a cég, az eredmény nagyságrendileg kétharmadát termeli ki. A fogyasztói szolgáltatások is nagyon hangsúlyos, azonban az Upstream teljesen elhanyagolható szerepet tölt be a vállalat életében.

Upstream vagy Downstream túlsúly

Amennyiben még mélyebbre ásunk, tovább elemezhetjük a vállalatok közötti különbséget, mely majd segítségünkre lesz a vállalatok árazásának megértése tekintetében. Az Upstream túlsúly fokozott olajár kitettséget jelent, a Downstream többlettel rendelkező társaságok a finomítói marzsokra érzékenyek, a nagyobb petrolkémiai és fogyasztói szolgáltatások divízió előnye a relatív függetlensége a klasszikus olajipartól.

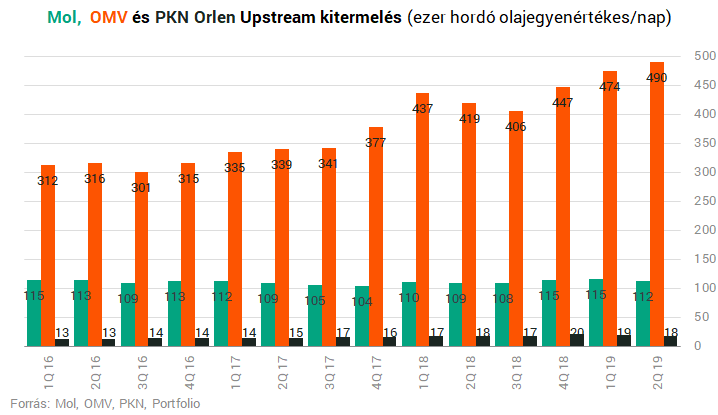

Upstream

Amint azt már az eredmények üzletági bontása sugallta, az OMV-nek van a legnagyobb kutatás-termelés kitettsége. Mintegy négyszer annyit termel, mint a Mol, azonban a PKN Upstream portfoliója csupán ötödakkora a magyar olajtársaságéval összevetve.

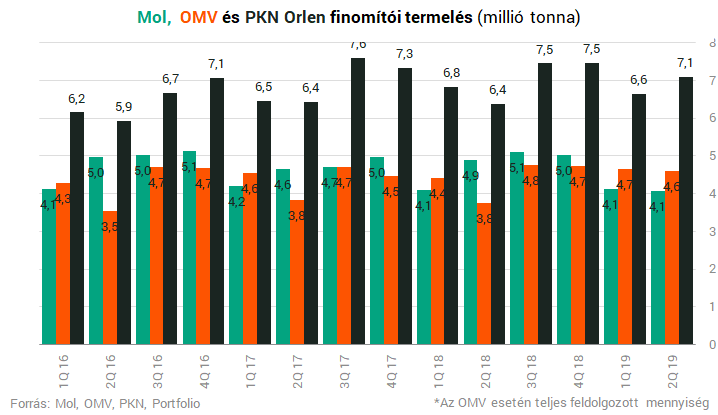

Finomítás

Finomítói termelésben azonban már egyértelműen a PKN a legnagyobb, nagyságrendileg 50%-kal haladja meg a fej-fej mellett haladó Molt és OMV-t.

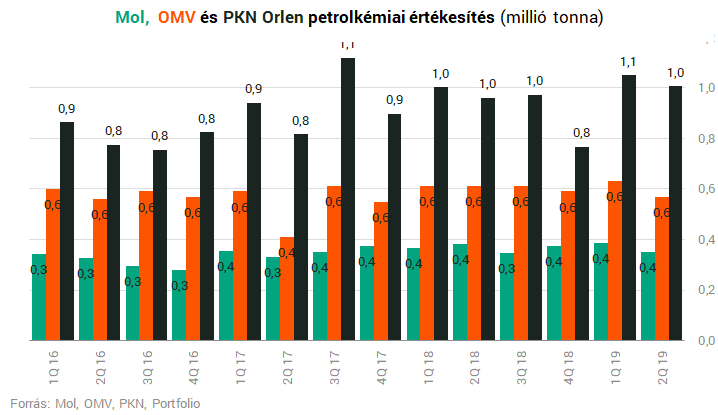

Petrolkémia

A finomításhoz nagyon hasonló helyzet áll fenn a petrolkémiai értékesítés tekintetében is, ezen a területen azonban nagyobb a Mol lemaradása a régiós versenytársaihoz képest.

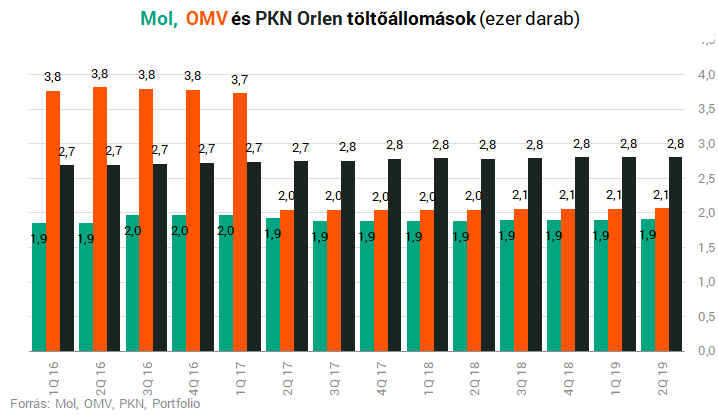

Fogyasztói szolgáltatások

Nem meglepően a PKN rendelkezik a legnagyobb töltőállomáshálózattal a három olajtársaság közül, a finomítói termelési arányok jól visszatükröződnek a töltőállomások számában. A Mol és az OMV nagyságrendileg ugyanakkora játékos a szegmensben.

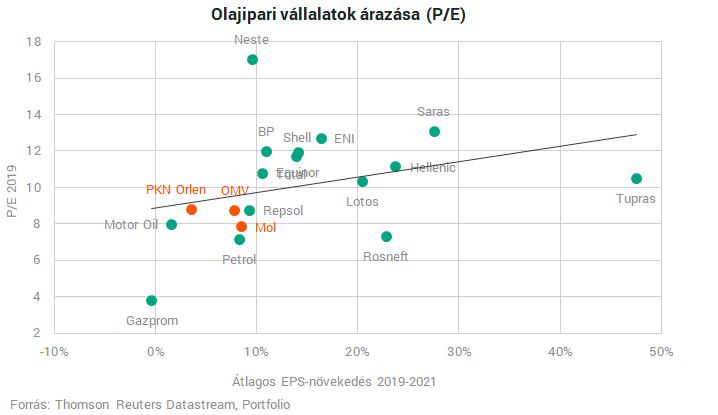

A PKN a legdrágább

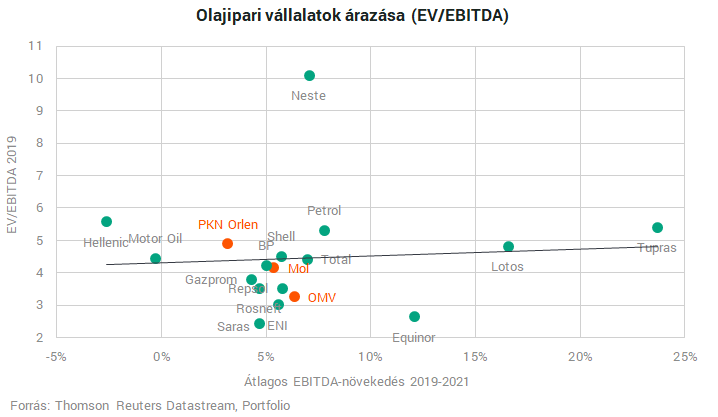

Összességében megállapítható, hogy a Mol olcsó a régió olajtársaságaihoz viszonyítva. P/E alapon a Mol tűnik a legjobb választásnak a trióból, ugyanis a legalacsonyabb az értékeltsége, és emellett várhatóan a legnagyobb eredménynövekedést is a hazai olajtársaság kínálhatja az elkövetkező két esztendőben. Egy másik szemszögből nézve, EV/EBITDA alapon már az OMV tűnik a legjobb választásnak. A két összehasonlítás azonban teljesen konzisztens abban, hogy a PKN Orlen a legdrágább társaság a hármasfogatban, és érdekes módon a legkisebb eredménynövekedést is a lengyel olajtársaság produkálhatja az elkövetkezendő két évben.

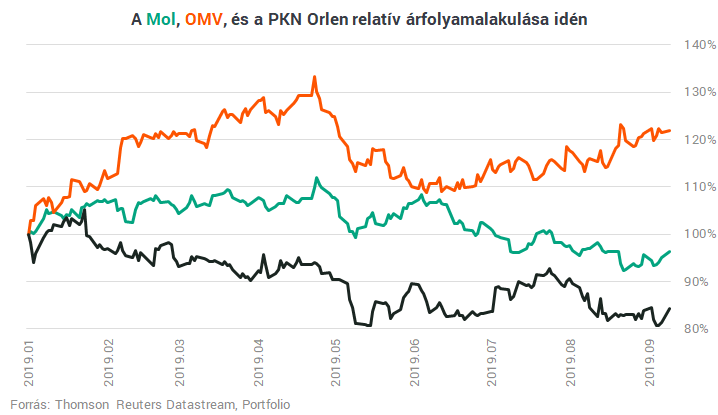

Az OMV az idei nyertes

Idén egyértelműen az járt a legjobban, aki az OMV-t választotta a három olajtársaságból, már több, mint 20%-ot lehetett keresni az oszták papírral. Ezzel szemben a Mol kicsit veszített az értékéből, a PKN Orlen pedig közel 20%-ot esett. Az OMV év eleji szárnyalását egyértelműen az olaj árának emelkedése magyarázza a nagy Upstream túlsúly következtében. A PKN gyenge teljesítménye a fnomítói marzsok szűkülésének következménye, a Mol pedig mint a két szélsőséges szereplő között elhelyezkedő, kiegyensúlyozott Upstream és Downstream aránnyal rendelkező társaság nagyságrendileg a két konkurens teljesítményének átlagát hozta.

Konklúzió

Első ránézésre a Mol tűnik a legjobb vételnek a három olajtársaság közül, ugyanis P/E alapon a legolcsóbb, emellett a legnagyobb eredménynövekedéssel kecsegtet az elkövetkező két évben, és a legdiverzifikáltabb Upstream-Downstream aránnyal rendelkezik. Azonban az alacsonyabb árazást indokolhatja a két legértékesebb szegmens, a petrolkémia és a kúthálózat alacsonyabb súlya.

Az arányaiban jóval nagyobb petrolkémiai termelés és töltőhálózat magyarázhatja a PKN magas árazását. A befektetők jelenleg jóval többre értékelik a gazdasági növekedéssel korreláló és egyben növekedő petrolkémiai üzletágat és kiskereskedelmi értékesítéseket. Az olajkorszak hanyatlását a fő olajipari szegmensek, az Upstream és Downstream érezné meg elsősorban, amelyet a befektetők érzékeltetnek is az árazásban.

Abban az esetben érdemes venni az OMV papírjait, amennyiben az olajár jó teljesítményére számítunk a közeljövőben és nem mellesleg EV/EBITDA alapon az osztrák olajtársaság papírjai a legkecsegtetőbbek.

Címlapkép: Készítette Pazargic Liviu