Három évnyi növekedés után ismét csökkent a hazai erőművek által termelt villamos energia mennyisége 2018-ban – derül ki a Mavir Magyar Villamosenergia-ipari Átviteli Rendszerirányító napokban publikált új jelentéséből. A csökkenés mértéke a megelőző, 2017-es évhez képest mintegy 3 százalékos, ha azonban az elmúlt évtized tendenciáját nézzük, megállapítható, hogy 2008 óta több mint 22 százalékkal zuhant Magyarország saját áramtermelése, körülbelül 40 terawattóráról (TWh) mintegy 31 TWh-ra. Az ország teljes fogyasztása (bruttó villamosenergia-felhasználása) közben emelkedett, és tavaly meghaladta a 45,4 TWh-t. Ez az előző évhez képest 1 százaléknál kisebb növekedést jelent, és ugyan 2008-hoz képest is csak 3 százalék körüli a bővülés, ám érdemes figyelembe venni azt is, hogy a gazdasági válság miatt az elmúlt évtizedben kétszer is visszaesett a fogyasztás. 2014 óta a gazdasági növekedés hajtotta fogyasztásnövekedés töretlen, így annak mértéke az elmúlt öt évben már 7 százalék körüli.

Mindez természetesen egyben azt is jelenti, hogy Magyarország fogyasztása egyre nagyobb részét a környező országokból behozott villamos energiával fedezi: 2018-ban már 31,6 százalékát, vagyis a felhasznált áram közel harmadát importálta, ami rekordnak számít, és különösen a tíz évvel korábbi 8,9 százalékos import részarányhoz képest tűnik nagyon soknak.

Forrás: Mavir

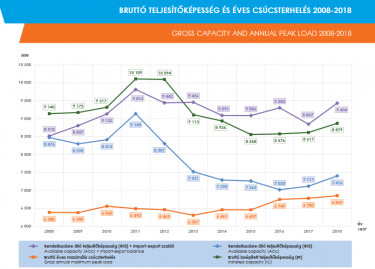

A hazai termelés visszaesése jelentős részben a hazai erőmű kapacitás zsugorodásának a következménye, ami 2012-től látványos mértéket öltött. Az erőműpark csökkenését a kapacitások elöregedése és az új beruházások hiánya magyarázza, miután a szektor vonzereje befektetői szempontból alaposan megcsappant a hatósági árszabályozás, az ágazati elvonások és a szabályozási környezet kiszámíthatóságának csökkenése miatt. 2015-2016-tól enyhe javulás látszik, ez nagyrészt a fotovoltaikus naperőművek építésének köszönhető. Az alábbi grafikonon az is látható, hogy az éven belüli napi fogyasztási rekordok (bruttó éves maximális csúcsterhelés) is növekedett, nagyjából a teljes bruttó villamosenergia-felhasználás előbbi ábrán látható trendjének megfelelően.

A téli és nyári rendszerterhelési csúcsok egyaránt emelkedő trendet követnek, különösen a téli, elsősorban a fűtési célú villamosenergia-felhasználás bővülése miatt. A nyári csúcsok az utóbbi években látszólag stagnáltak, de az egyre jelentősebb, 2018 végén már 332 MW beépített kapacitású háztartási méretű kiserőmű park csökkenti az országos rendszer nyári csúcsterhelését. Az előbbi folyamatok eredményeképpen egyébként 2018-ban a hazai csúcsidei (bruttó) erőművi tartalék kapacitás nagysága több alkalommal az előírt szint alá süllyedt.

Forrás: Mavir

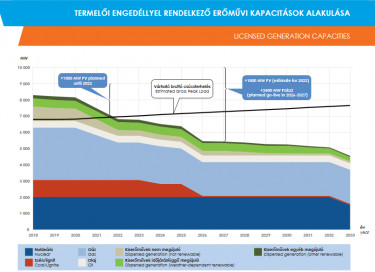

A Mavir előrekezése szerint a jelenleg termelői engedéllyel rendelkező erőművi kapacitások várhatóan jelentősen visszaesnek a következő években, olyannyira, hogy valamikor 2021 után a várható bruttó csúcsterhelés alá süllyedhetnek. Ez azt jelentené, hogy amennyiben nem épülnek újabb erőművek, a legnagyobb felhasználású időszakokban már akkor sem lehetne hazai forrásból kielégíteni a hazai fogyasztást, ha a hazai erőművek mindegyikét csúcsra járatnánk. Igaz, az elmúlt időszakban különféle okok miatt – gazdaságosság, karbantartások, stb. – az import már rendszeresen nagy szerepet játszott a csúcsfogyasztás kielégítésében. A Mavir azonban prognózisában jelzi, a kormány Nemzeti Energia- és Klímaterve (NEKT) szerint 2018-hoz képest 2022-ig újabb mintegy 1800 MW új fotovoltaikus naperőmű kapacitás léphet be a rendszerbe, majd 2027-ig további 2400 MW a Paksi Atomerőmű 5. és 6. blokkjának felépülésével. A jelzett mértékű bővülés lehetősége a napenergia esetében is bizonytalan, a Paksi Atomerőmű esetében azonban több mint kérdéses az eredeti megvalósítási határidő tartása, mivel a beruházás már most több éves csúszásban van a tervekhez képest.

Forrás: Mavir

Érdekesség, hogy a Mavir tíz évvel ezelőtt még azt várta, hogy napjainkra a magyarországi erőművi termelő kapacitás már valahol 12 ezer MW közelében alakul majd – ehhez képest a jelenleg termelői engedéllyel rendelkező erőművi kapacitás mindösszesen 8000 MW körül áll.

Forrás: Mavir

A hazai erőművi kapacitás elmúlt években látható szerény bővülése jórészt a fotovoltaikus naperőműveknek köszönhető. A hazai villamosenergia-hálózatra 2018 végéig 726 MW napelemes termelő kapacitást kapcsoltak. Ez azt jelenti, hogy 2018-ban körülbelül 400 MW új kapacitás létesült, vagyis egyetlen év alatt megduplázódott az addig összesen kiépült hazai fotovoltaikus kapacitás. Az alábbi grafikonon még nem látszik, de a Magyar Energetikai és Közmű-szabályozási Hivatal (MEKH) adatai szerint pedig a trend idén lendületesen folytatódott: a 2019. június 30-i előzetes adat 1144 MW, amiből 388,5 megawattot a háztartási mérető kiserőművek tettek ki. Eszerint 2019 első felében mindössze hat hónap alatt megdőlt a 2018-as év hatalmas rekordja is, vagyis, ha ebben az ütemben folytatódnak a telepítések, jó eséllyel teljesülhet a 2022-re kitűzött 3000 MW körüli kormányzati napenergia-célszám is.

Forrás: Mavir

A fentieken túl további 1400 MW napelemes kapacitás támogatására már kiadott határozatot a MEKH, ezek nagy része a következő években várhatóan meg fog épülni. Amint a hivatal is megjegyzi, a várható kapacitásbővülést emellett számos tényező befolyásolja, függ többek között a támogatási politikától, a napelemek árától, valamint a szabályozástól. A megújuló energia hazai támogatásában új fejezetet nyitott, hogy idén szeptemberben a MEKH közzétette az első METÁR tender kiírási dokumentációját, a hivatalosan pilot, vagyis kísérleti tendert várhatóan újabbak követik majd. Mindenesetre a Mavir prognózisában nem jelzi, de a Nemzeti Energia- és Klímaterv első változata szerint kedvező esetben a 2030-as évig akár közel 7000 MW-ra is nőhet a teljes hazai fotovoltaikus naperőmű kapacitás.

A naperőművek átlagos kihasználtsága valamivel 15 százalék felett alakult, míg a szélerőműveké valamivel 20 százalék felett volt; közben a Paksi Atomerőműé közel 90 százalék volt, a Mátrai és a Gyönyű 60 százalék feletti, míg a Dunamenti G3 blokk 25 százalék, a Csepeli pedig megközelítőleg 15 százalék körüli kihasználtsággal üzemelt tavaly. A naperőművek időjárásfüggő termelése, illetve viszonylag alacsony kihasználtsága miatt van az, hogy míg a bruttó beépített teljesítőképességük 2018 végére a teljes hazai erőműpark mintegy 8 százalékát tette ki, addig bruttó villamosenergia-termelésük (607 GWh) a teljes hazai termelésnek (45 417,9 GWh) mindössze nem egészen másfél százalékát tette ki.

Míg azonban a nap- és szélenerőművek termelését gyakorlatilag csak az időjárás korlátozza, Paks termelése pedig szinte folyamatos, addig a lignit- és gáztüzelésű erőművek jelentős szerepet játszanak a hálózati kiegyenlítésben, szabályozásában is, ami termelésük csökkentésével vagy növelésével jár.

Az elmúlt tíz évben a földgáz súlya érdemben csökkent a hazai termelésben, bár az utóbbi években ismét nőtt, illetve stagnált. A szén részaránya amúgy is alacsony szintről tovább mérséklődött, a leginkább szennyező lignité viszont meglepő módon jelentős mértékben nőtt 2010 és 2014 között, majd azóta csak enyhén csökkent – ezzel együtt még mindig jócskán meghaladja a 2008-2010-es szintet. A Paksi Atomerőmű szerepe az egyéb kapacitások kiesésével 2008 és 2013 között alaposan felértékelődött a hazai termelésben, ahogyan a megújulóké is, viszont ez utóbbiak számára az utóbbi öt év már inkább csak stagnálást hozott, a 2018-as látványos napenergia-boom ellenére is.

Forrás: Mavir

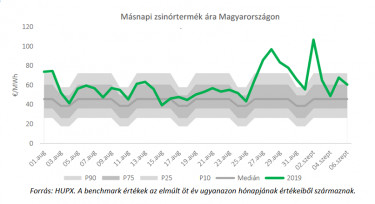

Ártüskét okozott a kínálati szűkösség

Bár a magas importfüggőség, illetve a hazainál olcsóbb, gazdaságosabban elérhető források ellátásba történő bevonása nem ritkán lefelé mutató hatást gyakorol a magyarországi áramárakra, ugyanakkor időnként ezzel éppen ellentétes irányban befolyásolja azokat. Így történt ez idén augusztus végén – szeptember elején is, amikor a hazai áramtőzsde (HUPX) napon belüli villamosenergia kereskedési piacán (DAM) jelentősen megemelkedtek az árak. Szeptember 2-án a másnapi zsinórár 107 €/MWh szintre nőtt, mielőtt ismét visszatértek volna a 40-60 €/MWh szintre.

A régió több, egymással szorosan összekapcsolt villamosenergia-rendszerű országában is tapasztalható jelenség egyik oka a kínálati szűkösség volt a MEKH jelentése szerint. Az időszakban egy paksi blokk mellett a Csepeli Erőmű is leállt karbantartásra, emellett korlátozott volt az olcsóbb északi irányú importhoz való hozzáférés, elsősorban az osztrák-magyar határkeresztező kapacitások korlátozása miatt. A délre fekvő országokat és Romániát pedig alacsony megújuló termelés jellemezte, így import keresletük csak magas piaci árak mellett tudott csökkenni. A másik ok, hogy a piaci szereplők a másnapi árak alakulását csak nagy hibák mellett tudták előrejelezni. Ebben kulcsszerepet játszott az információhiány, vagyis hogy a piaci szereplők csak későn szereztek tudomást az osztrák határkeresztező kapacitások alakulásáról. Fontos tényező volt az is, hogy a szerb irányból érkező behozatal jelentős ingadozásokat mutatott, ami nem mutatott összefüggést a helyi kereslet-kínálat alakulásával.

Forrás: MEKH

A címlapkép forrása: MTI / Mohai Balázs