A keresleti oldal talán az izgalmasabb kérdés: igaza lesz az IEA-nak, hogy idén 1,0, míg jövőre 1,2 millió hordóval nő a napi kereslet? A független elemző cégek idénre inkább 600-800 ezer hordó/nap növekedést mondanak, jövőre pedig maximum 1 millió hordó/napot. Valószínűnek tartom, hogy azért nem lesz drámai lassulás, már csak azért sem, mert az amerikai elnökválasztás előtt azért csak születik egy kereskedelmi megállapodás az USA és Kína között. A legfrissebb makroszámok pedig inkább a gazdaság élénküléséről adnak számott, többek között a korábban drasztikusan lassuló ipari szektor felől is. Az olajkeresletre különösen nagy hatása van a globális kereskedelemnek, a növekvő globális munkamegosztás segíti a kőolaj kereslet bővülését.

A kínálati oldalon az egyik kérdés, hogy az OPEC mennyire lesz hatékony és mennyire sikerül betartani a múlt heti bécsi döntést. A 2020 március végéig megkötött megállapodás alapján 1,7 millió hordóval csökken az OPEC+ napi termelése az eredeti kvótákhoz viszonyítva. Efölött Szaúd-Arábia is vállalt egy önként, napi 400 ezer hordós termeléscsökkentést, így az eredeti kvótákhoz képest akár összesen 2,1 millió hordó is lehet az OPEC és a vele szövetséges országok kínálat szűkítése. A kérdés, hogy sikerül-e rávenni a túllépőket, mint Irakot és Nigériát, hogy valóban csökkentsenek a kitermelt mennyiségen. A szaúdiaknak más eszközük lényegében nincs, mint a diplomácia. A mostani döntésük ezért elég kockázatos, mivel könnyen ott találják magukat, hogy csak ők tartják be az ígéretet, a többiek pedig vígan termelnek. Nekem egyelőre biztosnak tűnik, hogy jövő év márciusáig csökkenhet az OPEC termelése, sőt ha sikeres a megállapodás, várhatóan az év további részében is visszafogja magát a kartell. Az Irán elleni szankciók visszavonása pedig nincs napirenden, ezt csak maximum nagyon magas olajárak mellett dobná be a Trump kormányzat.

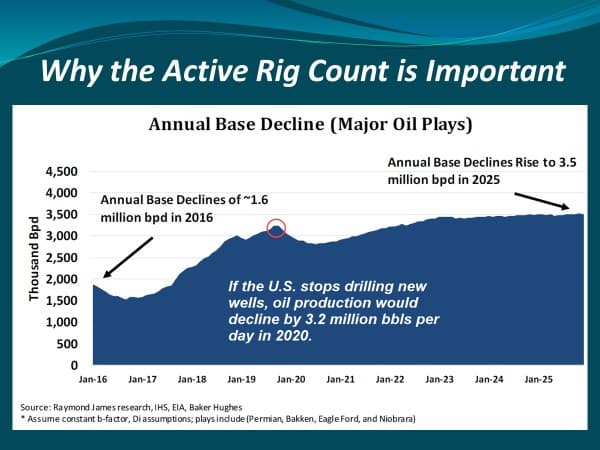

Az OPEC-en kívüli termelők helyzete erőteljesen változik. Az USA palaolaj termelők kínálata a legnagyobb kérdés. A várakozások a jövő évi termelésbővülésre a napi 1 millió hordótól (EIA) a napi 100 ezer hordóig terjed (RS Energy). A legfrissebb számok inkább a pesszimizmust erősítik: a Baker Hughes által becsült fúróberendezés szám tovább csökken, miközben ha holnaptól minden fúrás leállna, akkor jövőre napi 3,2 millió hordó/nap mértékben csökkenne a termelés. Egy évvel ezelőtthöz képest egyébként 26%-kal esett vissza a fúróberendezés szám mutató, jelenleg 937 ilyen berendezés üzemel Észak-Amerikában. Ami jó hír, hogy az infrastruktúra tovább fejlődik, így például Texasból már napi 3,3 millió hordó érheti el a világpiacot az idei 2,8 millió hordó/nappal szemben, így ilyen értelemben nincs szűk kapacitása a termelés felfutásának.

Miért fontos az aktív fúróberendezés szám, avagy mennyivel csökkenne az USA palaolaj termelés, ha holna senki nem fúrna?

Forrás: Raymond James, oilprice.com

Az amerikai palaolaj termelőkön kívül még Brazília, Norvégia, Guyana és Kanada növelheti meg termelését. A kérdés, hogy ezek közül, ki mennyivel járul hozzá a növekedéshez. Norvégia a legstabilabb pont, miután a Johann Svedrup nevű óriásmező már 400 ezer hordó/nap termelést ért el az októberi indulás óta. Kanada és Brazília pedig közel 600 ezer hordó/nap termelésnövekedést érhet el jövőre. Míg Brazíliában a tengeri, sókúpok alatti (subsalt) mezők felfutása hozhat további 460 ezer hordó/nap növekmény 2021-ig, addig Kanadában az új, 1600 kilométeres Line 3 vezeték adhat lökést a termelésnek. Az utóbbi egyébként Alberta mezőit köti össze Wisconsin állammal és akár félmillió hordó/nap növekedést is jelenhet a kanadai termelésben. Végül beszéljünk egy pár szóval a kicsiny Guyana-ról is, mely az Exxon segítségével került fel a térképre. Az országhoz tartozó tengeri selfen talált mező 120 ezer hordó/nap termelést érhet el 2020 első felében, ami 2025-re akár napi 750 ezer hordóra is emelkedhet.

Az OPEC-en és az USA palaszektorán kívüli országok kőolaj termelésnövekedése

Forrás: IHS Markit